Бухгалтерские услуги в Москве от компании "Конфиденс Код"

И снова о поправках в Налоговый Кодекс 2020 года. Законодатели перекрыли лазейку в нормах, которая позволяла перевести бизнес на спецрежим когда угодно и не восстанавливать НДС.

Суть способа

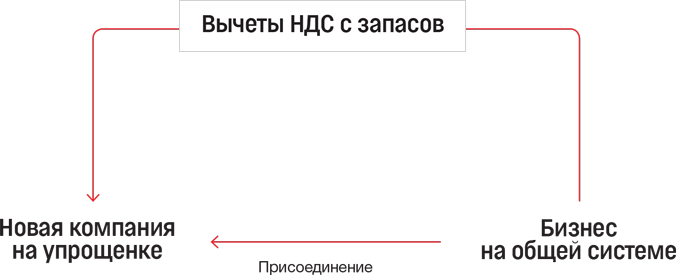

Учредители открывали новую компанию и сразу переводили ее, например, на упрощенку (п. 2 ст. 346.13 НК). Затем к новой организации присоединяли нужную компанию на общей системе.

Формально бизнес не переводили на спецрежим. Прежняя компания переставала действовать. При этом взять с нее вычеты невозможно — реорганизации нет в перечне причин восстановить НДС. Собственники могли выбирать любой из вариантов: преобразование, присоединение, разделение, слияние. Требовать вычеты у новой компании на спецрежиме налоговики не могли.

Инспекторам оставалось только судиться. Они доказывали, что на спецрежиме оказался прежний бизнес, а в бюджет НДС не поступил. Были случаи, когда судьи соглашались, что реорганизация — способ не платить налог. Они оставляли в силе решение о доначислениях или обеспечительных мерах к новой компании (постановление Арбитражного суда Западно-Сибирского округа от 11.04.2018 № Ф04-916/2018). Хотя взыскать чужие вычеты НДС с новой компании на упрощенке контролерам удавалось не всегда (постановления арбитражных судов Северо-Кавказского округа от 27.05.2019 № Ф08-3156/2019, Центрального округа от 30.10.2015 № Ф10-3683/2015 по делу № А54-6238/2014).

Как через реорганизацию уходили с общей системы и оставляли себе НДС

Что изменилось

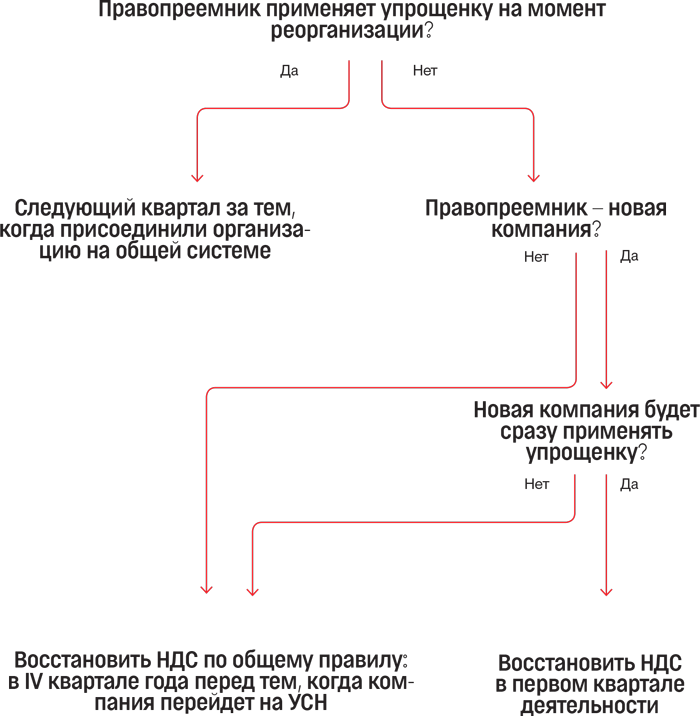

Теперь в кодексе прописали правила о том, кому и как восстановить НДС после реорганизации (п. 3.1 ст. 170 НК). Налог заплатит правопреемник. От того, когда он начал применять спецрежим, зависит срок восстановления НДС.

Дольше всего пользоваться НДС разрешили спецрежимнику, который присоединил организацию на общей системе. Он восстановит налог в квартале, следующем за тем, когда в ЕГРЮЛ записали, что организация на общей системе перестала действовать.

В результате реорганизации может возникнуть новая компания. Она вправе сразу применять спецрежим. В первом же квартале своей деятельности она восстановит НДС за правопредшественника на общей системе.

Когда восстановить НДС реорганизованной компании

Как действовать без риска

Фактически реорганизацию и сейчас не запрещено использовать как альтернативный вариант перехода на упрощенку. Выгода в том, что не надо дожидаться начала года, чтобы применять спецрежим. Другой не очевидный плюс — восстановить вычеты можно позже, чем при обычном переходе на упрощенку.

Любые организационные изменения в группе компаний привлекут внимание налоговиков. Рискованно проводить реорганизацию, если ее нечем обосновать, кроме цели получить или сохранить право на спецрежим.

Сравните налоговую экономию со стоимостью процедуры и рисков, прежде чем трансформировать организационную структуру. Компании потребуется помощь юристов. Стоимость сторонних услуг по преобразованию начинается от 35 тыс. руб., а вместе с оформлением необходимых документов и сообщений вырастет до 75 тыс. руб. Цена других форм реорганизации выше на 50 тыс. руб. На процедуру потребуется три месяца.

В кодексе не записали особых правил уплаты НДС, если вычет восстанавливает правопреемник на спецрежиме. Порядок заполнения декларации также не меняли. Именно в ней компания показывает сумму вычетов НДС, которые должна восстановить. Пока нет специальных правил. Скорее всего, инспекторы потребуют деньги единым платежом и в срок для восстановления налога.

Продолжаем цикл наших публикаций о поправках в Налоговый Кодекс, которые ввели в 2020 году.

Сегодня поговорим о том, можно ли учитывать недвижимость как товары и экономить на налоге на имущество.

С 2020 года для налога на имущество не важно, как вы используете недвижимость, если она попала в кадастровый список. За эту собственность компания в любом случае заплатит налог от кадастровой стоимости (п. 2 ст. 374 НК).

Суть способа

До поправок под налог попадало только то имущество, которое числилось на балансе как основное средство. Поэтому в компании тянули с вводом в эксплуатацию, а ненужные активы переводили в состав товаров.

Экономить получалось до первой проверки. Затем приходилось спорить в суде. Там выясняли, могла ли компания использовать объект как основное средство, если учитывала его на других счетах. Инспекторы доказывали, что в случае продажи основных средств их не переводят в состав товаров — в бухучете таких правил нет. С контролерами соглашались судьи (определение ВАС от 11.01.2013 № ВАС-17754/12).

В 2019 году появились новые правила в бухучете. Они позволяют вывести из состава основных средств активы, которые решили продать (п. 10.1 ПБУ 16/02). Организация вправе учесть имущество на счете 41 и не платить налог.

Для всех обновления заработали с 2020 года, но компании могли применять их досрочно (п. 2 приказа Минфина от 05.04.2019 № 54н). Те, кто вовремя сориентировался, могли сэкономить на налоге на имущество.

Что изменилось

С 2020 года не важно, как учли недвижимость, если за нее платите налог на имущество исходя из кадастровой стоимости. Теперь это отдельный объект (п. 2 ст. 374 НК).

Выгодные поправки в ПБУ 16/02 и сейчас можно использовать. Но экономия на налоге сработает только для объектов, за которые определяете платежи от среднегодовой стоимости. В этом случае недвижимость считается объектом налогообложения до тех пор, пока она числится на счете 01 «Основные средства».

Как действовать без риска

Дополните учетную политику условиями о том, на каких счетах решили отражать бывшие основные средства. Составьте документы, которые подтвердят ваши намерения продать активы.

В пояснениях к балансу и отчету о финансовых результатах перепишите недвижимость, которую учли в составе внеоборотных активов. Отчетность за 2019 год вы сдаете налоговикам. Инспекторы увидят, что вы досрочно применили ПБУ 16/02 и в 2019 году не платили налог за недвижимость к продаже. Налоговики и Минфин не скрывают, что планируют переход к расчету налога на имущество от кадастровой стоимости независимо от назначения объектов. Когда это произойдет, не будет смысла хитрить с классификацией в бухучете.

Сэкономить на налогах теперь гораздо сложнее. Главная причина – внесение поправок в кодекс, которые уже начали действовать. Директора предприятий стремятся максимально уменьшить налоговые траты, но из-за поправок способов оптимизации стало гораздо меньше. Сокращены те виды деятельности, по которым ранее можно было применить специальные режимы уплаты налогов.

В поправках указано, что срок действия вмененки не продлевается, а со следующего года вмененки не будет вообще. Довольно опасно применять различные варианты по уменьшению налогов, даже при помощи налоговых схем. Именно так называют условия для сокращения налогов, которые предприятие создало искусственным путем.

В каких случаях налоговую схему выгодно считать неоправданной, по сегодняшний день спорят в судах. Но известно, какие варианты теперь не помогут уменьшить траты на уплату налогов из-за поправок в НК с 2020 года. Расскажем про некоторые из них в нескольких публикациях.

Первый способ: Оформление заема и не уплата НДФЛ

Способ очень популярный и многие учредители им пользовались долгое время. Теперь постоянно переносить дату дохода и не платить НДФЛ благодаря займам уже не получится.

В чем заключается метод?

Учредители не брали чистую прибыль в виде дивидендов. Собственники компаний оформляли заём и не возвращали его. Но стоит отметить, что заемные средства – это не доход. С заёма платят налог только в том случае, если собственники признают, что погасить долг не могут. Но для «физиков», взаимозависимых с компанией, было особое правило. Доход возникал в день, когда безнадежную задолженность списывали с баланса организации (письмо Минфина от 25.07.2019 No 03-04-05/55777).

Учредитель не давал разрешение на списание долга. Он фактически получал в бессрочное распоряжение деньги и пользовался ими, в то же время не платил НДФЛ.

Как поправки повлияли на этот метод?

Это особое правило для «физика» с 1 января 2020 года из кодекса убрали. Теперь все долги превращаются в доход на дату, когда их признали неуплаченными (подп. 5 п.1 ст. 223 НК). Безнадежным заём считается после того, как истек срок исковой давности – спустя 3 года (ст. 196 ГК). Считать срок начинают со дня, когда заём нужно вернуть или от последнего требования долга. Также долг становится безнадежным через 10 лет от даты для возврата по договору (ст. 200 ГК). Учредители теперь обязаны платить налог. «Физики» не платят НДФЛ с безнадежных долгов (п. 62.1 ст. 217 НК). Эта поправка не касается взаимозависимых или сотрудников заимодавца. Также правило не работает, если долг просили, чтобы материально оказать помощь «физику».

Как работать без риска?

Все налоговые службы и суды против вечных займов – также налоговая схема. По сделкам такого плана у компании снимают расходы на проценты (определение Верховного суда от 23.04.2019 No 309-ЭС19-4171). Обвинить в использовании этой схемы могут если заемщик будет уклоняться от НДФЛ и даже если учредитель найдет деньги, чтобы погасить долг.

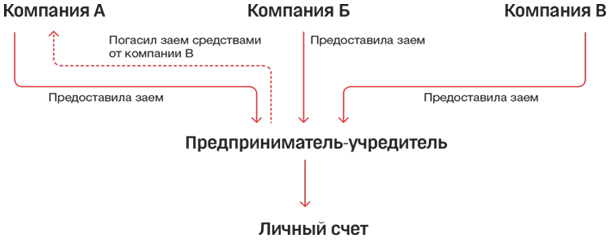

Приведем пример, предприниматель открыл несколько компаний. Занял деньги под процент в 2/3 ставки рефинансирования. Таким образом у него не возникало материальной выгоды в виде экономии на процентах. За 3 года работы в этой группе компаний накопилось более полумиллиарда рублей чистой прибыли. Но дивиденды ни разу не выплачивались. Предприниматель брал новые займы в одних компаниях, и погашал ими старые долги. В течение года он получил от своих компаний хорошую прибыль и перевел на свой счет 200 млн рублей.

Налоговики заметили это и начали доказывать схему уклонения от уплаты НДФЛ. Они утвердили, что предприниматель создал группы взаимозависимых компаний. Через займы между этими компаниями учредитель перераспределял денежные средства, а часть выводил на личный счет. Первые слушания налоговики проиграли, но в итоге суд был на их стороне (определение Верховного суда от 09.04.2019 No 307-ЭС19-5113).

Каким образом выводили чистую прибыль, используя займы

Вывод

В законе не говорится, что есть запреты на займы у собственной компании. Но превращать их в бесконечные не стоит. Также часть чистой прибыли необходимо забирать дивидендами. Иначе налоговики не будут ждать 10 лет, чтобы забрать долг. На ближайшей проверке они превратят займ в дивиденд и доначислят НДФЛ на дату выдачи денег. Выпишут штраф, начислят пени и потребует НДФЛ за счет налогового агента – новые поправки это позволяют (п. 9 ст. 226 НК).

Ратификация «Обзора судебной практики по некоторым вопросам применения законодательства о хозяйственных обществах» осуществлялась Президиумом ВС РФ. Документ подписан официально 25.12.2019. В рассматриваемом акте были отображены нюансы употребления ряда законов, касающихся указанных форм обществ. Согласно указанному документу, следует, что требование, учрежденное ст. 67.1 ГК (в частности, п. 3 подп. 3) об удостоверении решений в нотариальном порядке, затрагивает, например, и те ситуации, когда член в ООО всего один. Помимо этого указывается, что утвержденное членами ООО на общем собрании решение, соответственно коему решения данного общества станут подтверждаться отличным от обозначенного методом, обязано быть заверенным нотариально (2 и 3 п. документа).

Данные положения документа начали действовать в день утверждения. К примеру, ВС РФ это раскрыл в ратифицированном лично Определении, датируемом 30.12.19 под номером 306-ЭС19-25147.

Доводом заявителя по делу № А72-7041/2018 выступил факт, что требования рассматриваемого подпункта ст. 67.1 ГК не соблюдены. То есть заверения нотариусом выступающих предметами спора решений общего собрания членов о предпочтении альтернативного обозначенному в вышерассмотренном обзоре метода свидетельства принятия решения не состоялось. В том числе проблема касается состава членов общества.

Судья ВС России в тексте пояснительного документа отразил растолкование относительно рассмотренного аргумента заявителя. Им было указано, что для рациональных ожиданий членов гражданского оборота, а также предохранения правовой определенности, приведенные во 2 и 3 п. документа истолкования должны применяться исключительно в ситуациях разбора споров, спряженных с оспариванием принятых уже после вступления в силу документа решений общего собрания членов либо же его единственного члена. Следовательно, рассмотренное разъяснение позволяет утверждать, что всякие постановления, принимаемые ООО, в т.ч. в случае, если он единственный член, в частности относящиеся к предпочтению альтернативного метода свидетельства принятия данного рода решений, совершенные после утверждения Президиумом «Обзора…», требуют официального нотариального утверждения.

Быстрое распространение коронавируса в Москве вынудило мэра столицы Сергея Собянина подписать указ от 05.03.20 No 12-УМ о введении режима повышенной готовности всех граждан и работодателей.

Призыв к повышенной готовности побуждает всех граждан усилить меры по борьбе с распространением вируса. Таким образом, указ призывает всех работодателей столицы к таким мерам:

- измерять температуру тела своих сотрудников на рабочих местах (лица с повышенной температурой отстраняются от работы и не приходят в офис);

- дать возможность работать на дому;

- регулярно проветривать и дезинфицировать помещения, где был заболевший;

- незамедлительно сообщить в Управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по городу Москва о сотрудниках с температурой и любыми признаками заражения.

Одновременно с этим, граждане, которые посетили территории, где были зарегистрированы случаи инфицирования, обязаны:

- поставить в известность руководителей столицы о возвращении в Россию, позвонив по горячему номеру (495) 870-45-09;

- обратиться в больницу при выявлении первичных симптомов болезни, придерживаться всех рекомендаций врачей;

- не нарушать карантин, если врачи отправили гражданина в режим изоляции.

Граждане недавно вернувшиеся из неблагоприятных стран с наивысшим процентом распространения болезни (Китай, Италия, Корея, Франция, Иран, Испания и Германия) должны следовать более жестким правилам. В течение 2-х недель со дня возвращения на родину, не должны выходить на работу, посещать общественные места. Их основная задача – 2 недели просидеть дома на карантине.

Граждане, которые только вернулись из-за границы могут получить листки нетрудоспособности без посещения больниц. Указ с таким содержанием дан Департаменту здравоохранения столицы. Однако, как такая работа выглядит на практике, сведений еще нет.

Разделить бизнес на ООО и ИП. Всю реализацию товара компания проводила от имени ООО, которое работает на основной системе налогообложения, то есть работает с НДС. Мы порекомендовали продажи для покупателей — юридических лиц осуществлять от ООО, а для продаж физическим лицам зарегистрировать ИП

Благодаря разделению компании на две формы собственности ООО и ИП удалось оптимизировать налоговые выплаты при расчетах с физическими лицами, ввиду того, что ИП не платят НДС

Перевести высокооплачиваемых сотрудников, на зарплату которых приходятся основные начисления по взносам, из сотрудников в соучредители компании, оставив при этом контрольный пакет у реального собственника

Начисляемую зарплату сотрудникам можно оставить минимальную, с неё и будут начисляться взносы в фонды. Оставшуюся часть зарплаты можно выплачивать в виде дивидендов. Для каждой из применяемых форм налогообложения экономия будет своя, но она будет и будет значительной

Продажа квартир через своих сотрудников, продав им квартиры по себестоимости. Компании могут продавать своим сотрудникам товары по низким ценам. Перепродав их, сотрудники получают доходы, не облагаемые страховыми взносами.

Такие операции не подпадают под нормы о ценовых разницах (п. 27 ст. 270 НК РФ), так как в этом случае компания не предоставляет скидок с обычной цены. При такой продаже налога на прибыль не возникает

Благодарственные письма от наших клиентов