Оставьте заявку на консультацию бухгалтера

Получить коммерческое предложение

Поправки в НК с 2020 года. Часть 1. Взять заем и не оплатить НДФЛ теперь не получится

Просмотров: 296

Взять заем и не оплатить НДФЛ теперь не получится

Сэкономить на налогах теперь гораздо сложнее. Главная причина – внесение поправок в кодекс, которые уже начали действовать. Директора предприятий стремятся максимально уменьшить налоговые траты, но из-за поправок способов оптимизации стало гораздо меньше. Сокращены те виды деятельности, по которым ранее можно было применить специальные режимы уплаты налогов.

В поправках указано, что срок действия вмененки не продлевается, а со следующего года вмененки не будет вообще. Довольно опасно применять различные варианты по уменьшению налогов, даже при помощи налоговых схем. Именно так называют условия для сокращения налогов, которые предприятие создало искусственным путем.

В каких случаях налоговую схему выгодно считать неоправданной, по сегодняшний день спорят в судах. Но известно, какие варианты теперь не помогут уменьшить траты на уплату налогов из-за поправок в НК с 2020 года. Расскажем про некоторые из них в нескольких публикациях.

Первый способ: Оформление заема и не уплата НДФЛ

Способ очень популярный и многие учредители им пользовались долгое время. Теперь постоянно переносить дату дохода и не платить НДФЛ благодаря займам уже не получится.

В чем заключается метод?

Учредители не брали чистую прибыль в виде дивидендов. Собственники компаний оформляли заём и не возвращали его. Но стоит отметить, что заемные средства – это не доход. С заёма платят налог только в том случае, если собственники признают, что погасить долг не могут. Но для «физиков», взаимозависимых с компанией, было особое правило. Доход возникал в день, когда безнадежную задолженность списывали с баланса организации (письмо Минфина от 25.07.2019 No 03-04-05/55777).

Учредитель не давал разрешение на списание долга. Он фактически получал в бессрочное распоряжение деньги и пользовался ими, в то же время не платил НДФЛ.

Как поправки повлияли на этот метод?

Это особое правило для «физика» с 1 января 2020 года из кодекса убрали. Теперь все долги превращаются в доход на дату, когда их признали неуплаченными (подп. 5 п.1 ст. 223 НК). Безнадежным заём считается после того, как истек срок исковой давности – спустя 3 года (ст. 196 ГК). Считать срок начинают со дня, когда заём нужно вернуть или от последнего требования долга. Также долг становится безнадежным через 10 лет от даты для возврата по договору (ст. 200 ГК). Учредители теперь обязаны платить налог. «Физики» не платят НДФЛ с безнадежных долгов (п. 62.1 ст. 217 НК). Эта поправка не касается взаимозависимых или сотрудников заимодавца. Также правило не работает, если долг просили, чтобы материально оказать помощь «физику».

Как работать без риска?

Все налоговые службы и суды против вечных займов – также налоговая схема. По сделкам такого плана у компании снимают расходы на проценты (определение Верховного суда от 23.04.2019 No 309-ЭС19-4171). Обвинить в использовании этой схемы могут если заемщик будет уклоняться от НДФЛ и даже если учредитель найдет деньги, чтобы погасить долг.

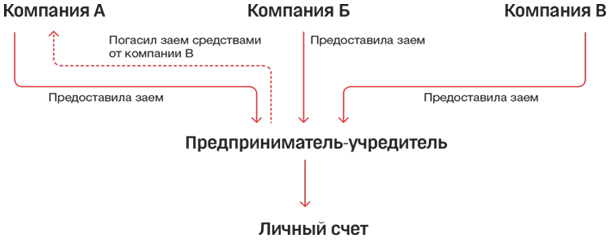

Приведем пример, предприниматель открыл несколько компаний. Занял деньги под процент в 2/3 ставки рефинансирования. Таким образом у него не возникало материальной выгоды в виде экономии на процентах. За 3 года работы в этой группе компаний накопилось более полумиллиарда рублей чистой прибыли. Но дивиденды ни разу не выплачивались. Предприниматель брал новые займы в одних компаниях, и погашал ими старые долги. В течение года он получил от своих компаний хорошую прибыль и перевел на свой счет 200 млн рублей.

Налоговики заметили это и начали доказывать схему уклонения от уплаты НДФЛ. Они утвердили, что предприниматель создал группы взаимозависимых компаний. Через займы между этими компаниями учредитель перераспределял денежные средства, а часть выводил на личный счет. Первые слушания налоговики проиграли, но в итоге суд был на их стороне (определение Верховного суда от 09.04.2019 No 307-ЭС19-5113).

Каким образом выводили чистую прибыль, используя займы

Вывод

В законе не говорится, что есть запреты на займы у собственной компании. Но превращать их в бесконечные не стоит. Также часть чистой прибыли необходимо забирать дивидендами. Иначе налоговики не будут ждать 10 лет, чтобы забрать долг. На ближайшей проверке они превратят займ в дивиденд и доначислят НДФЛ на дату выдачи денег. Выпишут штраф, начислят пени и потребует НДФЛ за счет налогового агента – новые поправки это позволяют (п. 9 ст. 226 НК).